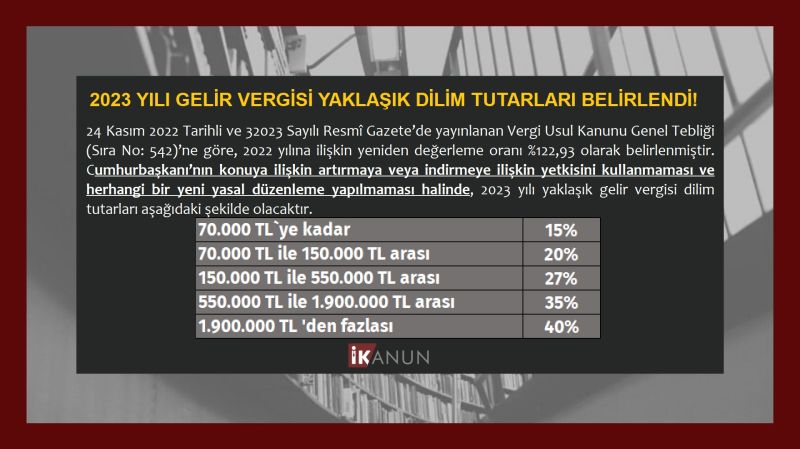

2023 YILI GELİR VERGİSİ YAKLAŞIK DİLİM TUTARLARI BELİRLENDİ!

Gelir Vergisi Kanunu’nun mükerrer 123’üncü maddesine göre, vergi tarifesinin gelir dilim tutarları her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır.

Bu şekilde hesaplanan vergi tarifesinin gelir dilim tutarlarının %5’ini aşmayan kesirleri dikkate alınmaz. Ayrıca Cumhurbaşkanı, bu surette tespit edilen vergi tarifesinin gelir dilim tutarlarını %50’sine kadar artırmaya veya indirmeye yetkilidir.

24 Kasım 2022 Tarihli ve 32023 Sayılı Resmî Gazete ’de yayınlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 542)’ne göre, 2022 yılına ilişkin yeniden değerleme oranı %122,93 olarak belirlenmiştir. Cumhurbaşkanı’nın konuya ilişkin artırmaya veya indirmeye ilişkin yetkisini kullanmaması ve herhangi bir yeni yasal düzenleme yapılmaması halinde, 2023 yılı yaklaşık gelir vergisi dilim tutarları aşağıdaki şekilde olacaktır.