HALKIMIZIN HARCANABİLİR GELİRİNİN YÜZDE 37’Sİ KADAR BORCU VAR

Halkımızın 2009 yılı sonunda borç toplamı (ticari borçlar değil, hane halkının borçları) 147 milyar TL’dir.

Halkımızın (1) “Finansal” ve de (2) “Finansal Olmayan “varlığı var.

“Finansal Varlık” bankalardaki mevduat hesapları, hisse senedi, tahvil, bono mevcudu, yatırım fonlarına bağlanan para, piyasada dolanan nakit para gibi değerlerdir.

“Finansal Olmayan Varlık” bina, arsa gibi gayrimenkuller, evdeki, mağazalardaki eşyalar, makineler, fabrikalar, bilezikler, mücevherler gibi değerlerdir.

Finansal olmayan varlıkların envanteri yapılamadığından, halkın finansal olmayan varlığının büyüklüğü bilinemiyor. Tahmin de edilemiyor.

Buna karşılık finansal varlık stokunu ve stoktaki değişimi izlemek mümkün.

Merkez Bankası’nın geçen hafta sonu yayımlanan son Finansal İstikrar Raporu’na göre,

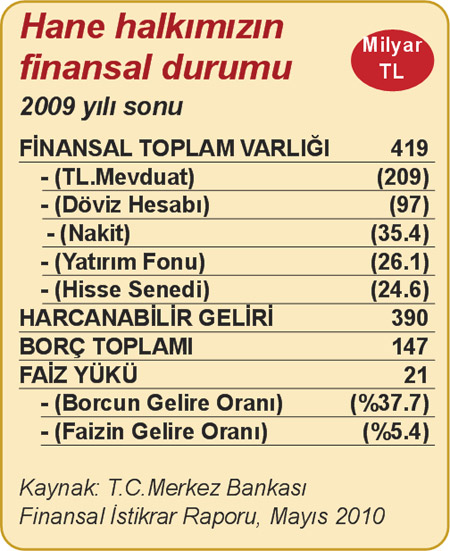

– Halkımızın toplam finansal varlığı, 2009 yılı sonunda 419 milyar TL’dir.

– Harcanabilir geliri (Dikkat buyurunuz: Toplam gelir değil, harcanabilir gelir) 2009 yılı için, 390 milyar TL’dir.

– Halkımızın 2009 yılı sonunda borç toplamı (ticari borçlar değil, hane halkının borçları) 147 milyar TL’dir.

Varlık / borç ilişkisi

– Halkımızın borçları nedeniyle yıl içinde ödediği faiz 21 milyar TL’dir.

– Toplam borcun yıllık harcanabilir gelire oranı yüzde 37.7, faizin gelire oranı yüzde 5.4’tür.

2009 yılı sonu büyüklükleri böyle. Önemli olan bu büyüklüklerin nasıl değiştiği ve de ne anlama geldiğidir.

– Hane halkının borçlarının (yükümlülüklerinin) büyüklüğü, milli gelire oranına bakılarak değerlendiriliyor. Bizim hane halkımızın borç toplamı 2006 yılında milli gelirimizin yüzde 10.1’i oranında (büyüklüğünde) idi. Bu oran 2008 yılında yüzde 13.6 oldu. 2009 yılında borçlar arttı. Oran yüzde 15.4’e yükseldi.

– Bizde hane halkının borcunun milli gelire oranı yıllar içinde artıyor, ama başka ülkelere göre bizim halkımız daha az borçlu. AB Ülkeleri halkının borcunun milli gelire oranı ortalama (2008 yılında) yüzde 52.7 olarak belirlenmiş. Bu oran Yunan halkı için yüzde 39.8, Alman halkı için yüzde 56.6, Fransa halkı için yüzde 47.5, İspanya halkı için yüzde 80.3 olarak açıklanıyor.

– 2010 yılının ilk 3 ayında ihtiyaç kredisi kullanımı yüzde 7.1, konut kredisi kullanımı yüzde 6.7 oranında artarken, kredi kartı kullanımındaki artış yüzde 0.7’de kalmış. Taşıt kredilerinde yüzde 3.1 azalma vardır.

– Kredi kartı bakiyelerinin faize tabi bölümü (zamanında ödenmeyen ve faiz işleyen bölümü) yüzde 34 oranında. Tasfiye olunacak kredi kartı ve tüketici kredisi borcu bulunan gerçek kişilerin sayısı 2008 yılı sonunda 1.0 milyon idi. 2010 Mart ayı sonunda 1.6 milyona ulaştı. Kaldı ki, bu arada 553 bin kişinin kredi kartı borcu yeniden yapılandırıldı.

– Hane halkının finansal yükümlülükleri (borçları) finansal varlıklarından daha hızlı artıyor.

Yükümlülüklerin (borçların) finansal varlığa oranı 2006 yılında yüzde 27.5 idi. 2009 yılı sonunda yüzde 35.1 olmuştu. 2010 yılı Mart sonunda yüzde 55.8 olarak gerçekleşti.

Bu rakamları ve bilgileri değerlendirirken, bunların Türkiye ortalaması olduğu unutulmamalıdır. Gelir dağılımımız bozuk. O nedenle varlıklar daha çok üst gelir grubunun varlığı. Borçlar ise daha çok alt gelir grubunun borcu/yükümlülüğü. Varlık ile borç aynı gelir gruplarının durumunu yansıtmıyor.

Yüzde 20’lik nüfus grupları itibariyle (2007 yılı belirlemelerine göre en fakir grubu oluşturan haneler toplam kullanılabilir gelirin yüzde 5.8’ine sahip iken, en zengin yüzde 20’lik hanelerin toplam harcanabilir gelirden aldıkları pay yüzde 46.9 oranında.)

Bu nedenle yukarıdaki bilgileri değerlendirirken, gelir dağılımındaki çarpıklığı dikkate almakta yarar vardır.