25 Aralık 2021

ASGARİ ÜCRET VE ÜSTÜ ÜCRET ALANLARIN VERGİ İSTİSNALARI RESMÎ GAZETEDE YAYINLANDI

Asgari ücret ve üstü ücret alanların vergi istisnaları Resmî Gazetede yayınlandı.

7349 Sayılı Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun, 25 Aralık 2021 Tarihli ve 31700 Sayılı Resmî Gazete’de yayınlanarak 1/1/2022 tarihinden itibaren yapılan ücret ödemelerine uygulanmak üzere yürürlüğe girmiştir.

Buna göre;

- Çalışanın, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sigorta ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna tutulmuştur.

- İstisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenecektir. Ödenecek gelir vergisi tutarı, bu suretle bulunan gelir vergisi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanacaktır.

- Ayrıca istisna nedeniyle alınmayacak olan gelir vergisi, ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamayacaktır.

- Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanacaktır.

- Çalışana ödenen ücretlerin aylık brüt asgari ücrete isabet eden kısmı üzerinden damga vergisi alınmaması sağlanmıştır.

- Asgari geçim indirimi düzenlemesi tüm ücretlilerde olmak üzere yürürlükten kaldırılmıştır.

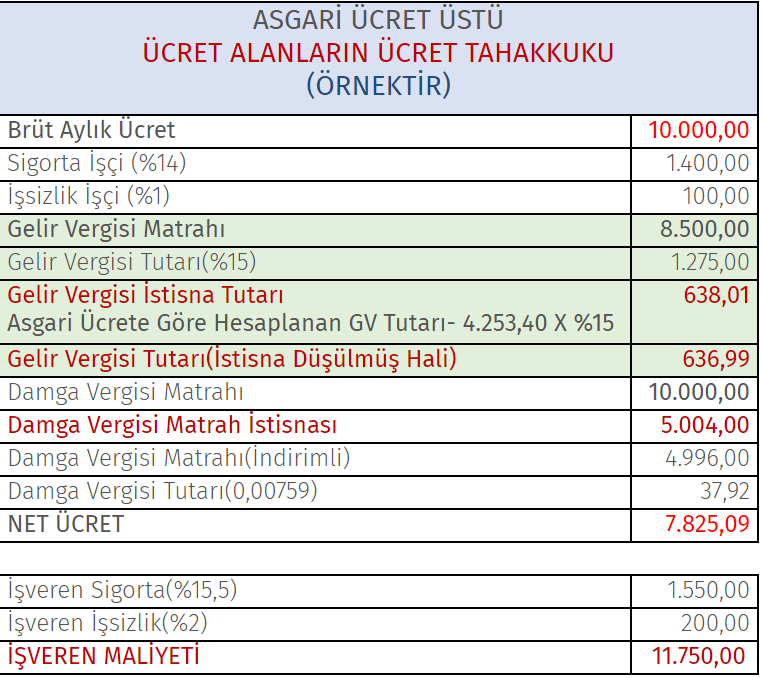

Resmî Gazete ’de yayınlanan Kanun hükümlerine göre, aylık 10.000,00 TL brüt ücret alan bir çalışanın örnek ücret tahakkuku aşağıda paylaşılmıştır.

Not: İstisna durumlarına ilişkin uygulama detayları Hazine ve Maliye Bakanlığı tarafından yayınlanacak Gelir Vergisi Genel Tebliği ile netleşecektir.

KAYNAK İkanun.com