KKM’DE KUR FARKI YÜKÜ AZALDI AMA TORTU ÇOK HIZLI BÜYÜYOR

KKM’de DTH dönüşümlü hesaplar için faiz tavanı kaldırılınca başlayan artış, TL ile açılan hesaplar için de aynı kararın alınmasıyla tırmanışa dönüştü.

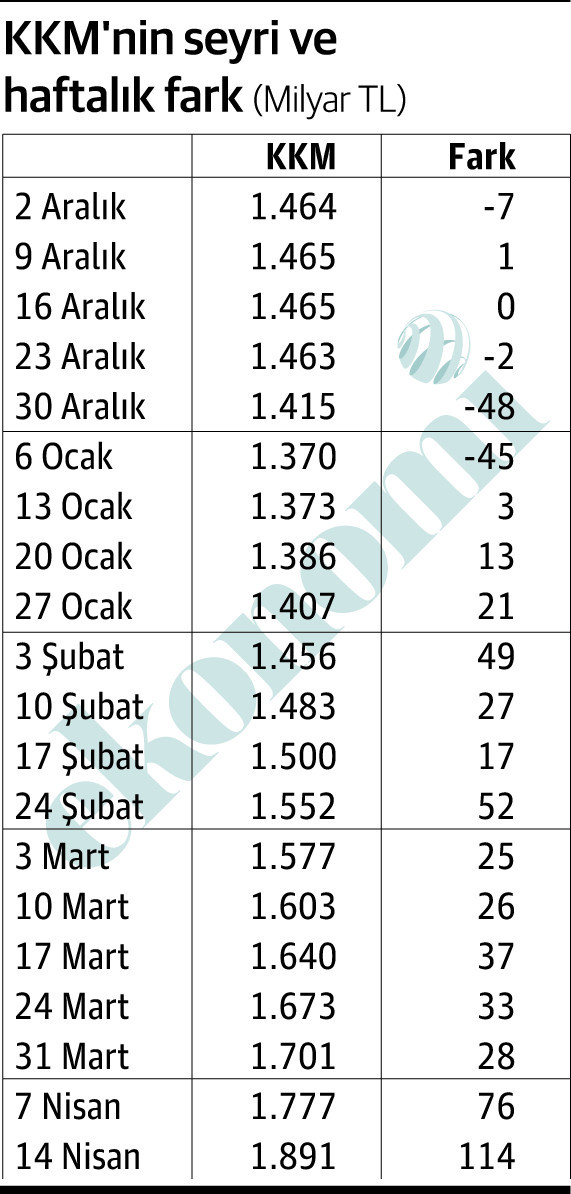

Nisanın ilk yarısında 190 milyar lira artan KKM 1.9 trilyona dayandı. Tutar büyüdükçe tasfiye o ölçüde zorlaşıyor.

Kur korumalı mevduatta son dönemde üç düzenleme yapıldı. Önce döviz dönüşümlü hesaplar için faiz tavanı kaldırıldı. Ardından şirketlere belli koşullarda bir ay vadeli hesap açtırma olanağı getirildi. Son olarak da doğrudan TL ile açılan hesaplar için faiz tavanının kaldırılması kararlaştırıldı.

Bu üç düzenleme yapılmak zorunda kalındı, çünkü KKM hızla gerileme eğilimine girmişti ve buradan çıkacak paranın doğrudan dövize gitmesi gibi hiç istenmeyecek bir olasılık doğacaktı.

Bu düzenlemeler işe yaradı ve 6 Ocak’ta 1 trilyon 370 milyar liraya inen KKM, daha sonra hızla artmaya başladı. Doğrudan TL ile açılan hesaplarda faizin serbest bırakılmasıyla birlikte bu artış nisandan itibaren çok daha belirgin bir hale geldi. KKM, nisanın ilk haftasında 76, ikinci haftasında 114 milyar liralık rekor artış gösterdi.

Liralaşma!

Kur korumalı mevduat uygulamasıyla birlikte bir de liralaşma kavramı icat edildi. Tasarruf sahibinin dövizden TL’ye geçerek ya da dövize gidecekken bundan vazgeçip TL’de kalarak liralaşma uygulamasına destek verdiği dile getirildi.

Günü kurtarmak diye bir kavram var ya, aynı o durumdayız. İçinde bulunduğumuz sıkıntılı dönemi atlatmaya çalışıyoruz. “Hesabı torununuz ödeyecek” diye levha asan lokanta misali yükü sonraki dönemlere erteleye erteleye ilerliyoruz.

Çünkü yapılan liralaşma değil, tam tersine dolarizasyonun dik alası!

Yapılan, TL cinsi tasarruf edenlerin de kanına girilmesi… Nasıl mı, “Gel sana TL’de kalman karşılığında dövizin getirisini garanti ediyorum” diyerek…

Bir kere TL cinsi tasarrufu tercih edeni dövizin getirisine alıştırıyor, onun artık TL’de durmamasının yolunu açıyorsunuz.

Dövizi olana da “Gel TL’ye geç ama merak etme döviz artarsa aynı paranı alacaksın, bak şimdi kur artmazsa yüksek faiz alman da mümkün” diyorsunuz…

Şimdi bütün bunların adı topluca “liralaşma” oluyor, öyle mi!

Peki böyle kulağı tersten göstermeye, TL’yi dövize endekslemeye, liralaşma değil (aynı şekilde ifade edersek) dolarlaşmaya yol açan, bizi buna mecbur kılan sözüm ona politikaların özünde ne var?

Ne olacak; piyasa için hiçbir önemi ve belirleyiciliği kalmayan Merkez Bankası’nın politika faizini böylesine aşağılara çekmek.

KKM yükü, bu tercihin sonuçlarından yalnızca biri üstelik…

KKM 14 Mayıs’a kadar 2.5 trilyona yaklaşabilir

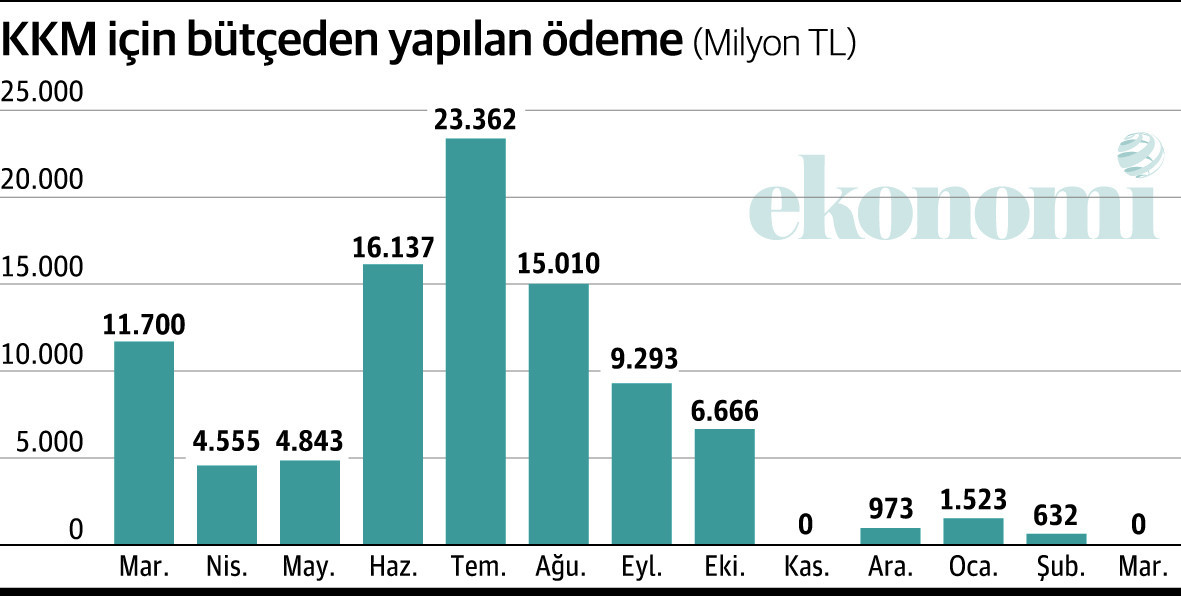

Kur korumalı mevduat için ödenmek durumunda kalınan kur farkı son dönemde çok azaldı, hatta geçen yılın kasım ayından sonra bu yılın mart ayında da hiç ödeme yapılmadı.

Bu durum tabii ki kur artışının çok azalmasından, kasım ve martta ise faiz getirisinin kur artışından daha yüksek olmasından kaynaklandı.

Son dönemde kur artışı hızlandı ancak bu kez de faiz yukarı gittiği için Hazine ve Merkez Bankası’na binecek yük görece azaldı. Şu anki Merkez Bankası politika faizine göre en fazla yüzde 11.50 olabilecek faiz, tavan kaldırıldığı için miktarla da bağlantılı olmak üzere bu düzeyin en az bir kat üstüne çıktı, bazı bankalarda yüzde 30’ları buldu.

Tasfiye sorunu derinleşiyor

Hazine ve Merkez Bankası’na binen yük azaldı ama KKM’deki asıl sorun bu değil ki… Bu hesaplar gün gelecek tasfiye edilecek. Peki nasıl?

KKM 1.9 trilyon lirayı buldu. TL ile açılan hesaplarda faizin serbest bırakılmasıyla artış çok hızlandı ve bu eğilimin sürmesi bekleniyor.

Hele hele kur hala düşük sayılabilecek bir düzeydeyken hesap açtırmanın çok daha avantajlı olduğu düşünülürse seçime kadarki dönemde KKM artışı daha da hızlanacaktır.

KKM 14 Nisan’dan 14 Mayıs’a kadar olan dönemde 400-500 milyar lira daha artabilir.

Bu da KKM’yi tasfiye etmeyi planlayan Millet ittifakının işini daha da zorlaştıracak, seçimi kazandığı takdirde Cumhur ittifakının da KKM uygulamasının süresini 2023 sonrasına uzatmasını kaçınılmaz hale getirecektir.